前言

随着中国游戏产业的快速发展,我国的游戏行业经历了由端游转手游的时代,游戏产品也经历了由量变到质变的过程。玩家数量以及行业收入均迎来了大量的增长。越来越多的游戏研发企业立足于精品化将众多的游戏产品推向市场。同时,5G的发展也将为传统游戏行业带来新的变化,云游戏将成为行业主要的竞争领域。在未来游戏行业仍会保持高速的增长态势。

01

市场规模

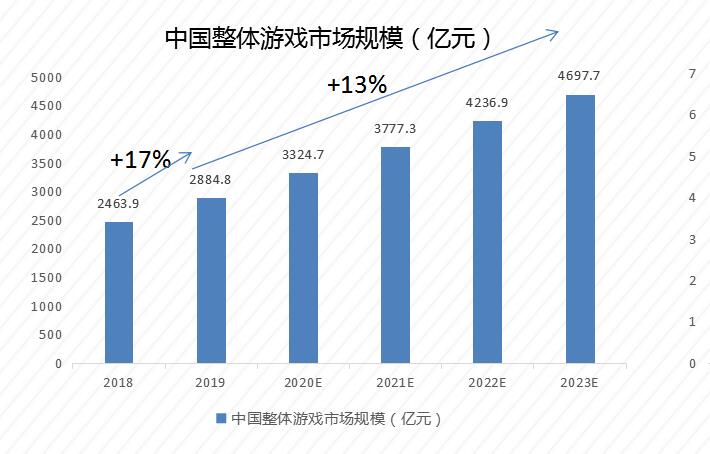

中国整体游戏市场规模到2023年有望达到4698亿元

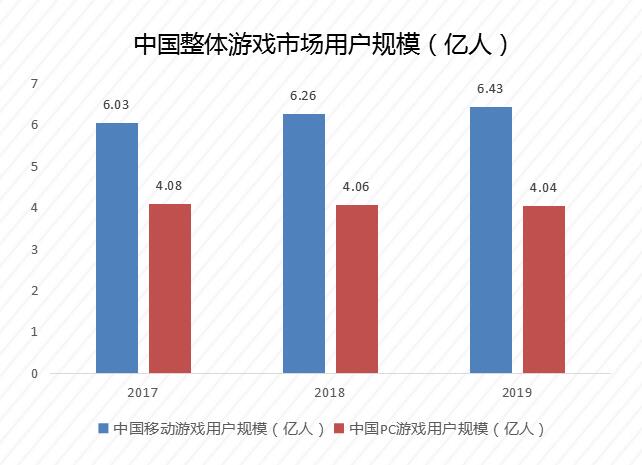

2019年,中国整体游戏市场规模达到2884.8 亿元,2018-2019年整体游戏市场增长率达到17%,根据国海证券预测,2019-2023 年整体游戏行业规模CAGR 约为13%。根据艾瑞咨询数据显示,2019年中国移动游戏用户规模达到6.43亿人,PC端游戏用户规模达4.04亿人。在游戏精品化下,玩家付费意愿提高,ARPU(每用户平均收入)将持续提升,游戏市场将稳定增长。

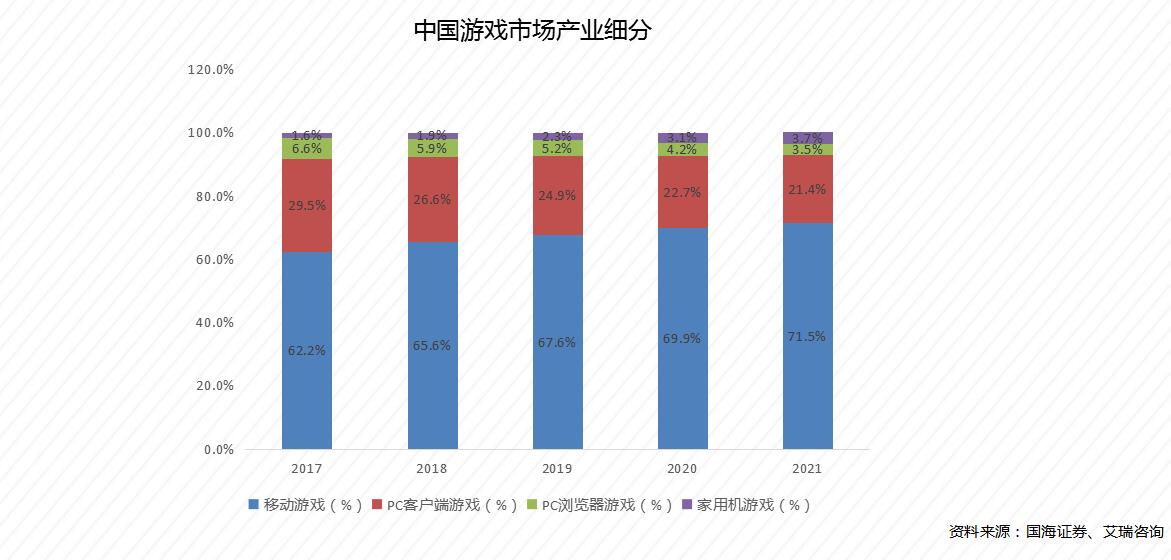

移动游戏在市场中占比提升

随着智能手机价格的下降以及手机硬件性能的提升,推动了移动游戏产业的发展。几年间包括游戏制作水准、收费结构、分销模式以及IP分发等产业链环节均发生了变化。

同时5G技术的落地也推动了中国云游戏行业的发展,未来更多的游戏产业内企业将布局云游戏领域

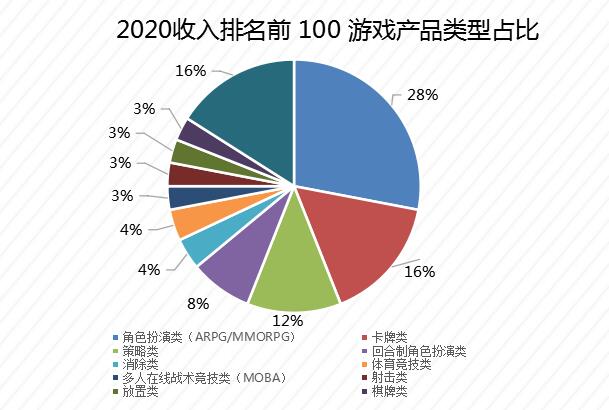

从细分赛道来看,RPG类型游戏更具备市场潜力

根据玩法可分为RPG、MOBA、策略类、卡牌类、射击类等多个细分品类。其中RPG为规模最大的细分市场,2020年按游戏类型划分的产品收入占比最高的为RPG类型,达到28%,RPG进一步可分为回合制RPG、即时制MMORPG、ARPG三大细分品类。其次为卡牌类和策略类,分别占比达到16%和12%.

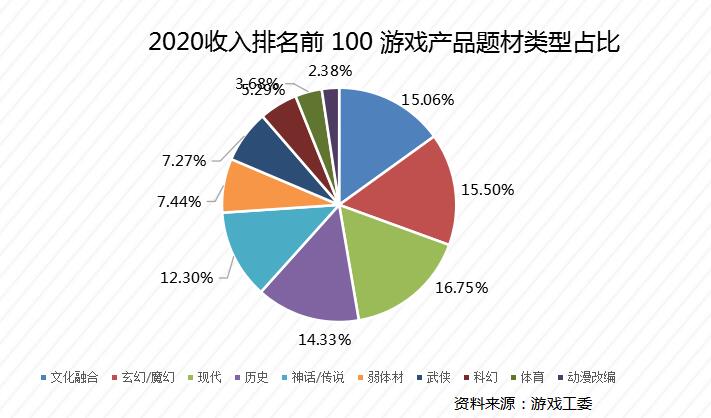

按题材划分,收入最高的游戏类型中,前三种类型分别是现代题材、玄幻/魔幻题材和文化融合题材,所占比例分别为 16.75%、15.5%和 15.06%。

02

产业链

传统游戏产业的上游以游戏研发商为主,中游为游戏发行商以及电信运营商,下游则是以渠道商为主。

由于游戏研发商只负责游戏的研发,不掌握用户资源,通常会和渠道商采取联运的方式。渠道商会视游戏的品质匹配相应的流量资源。因此下游渠道商在产业链中具有较强的议价能力。

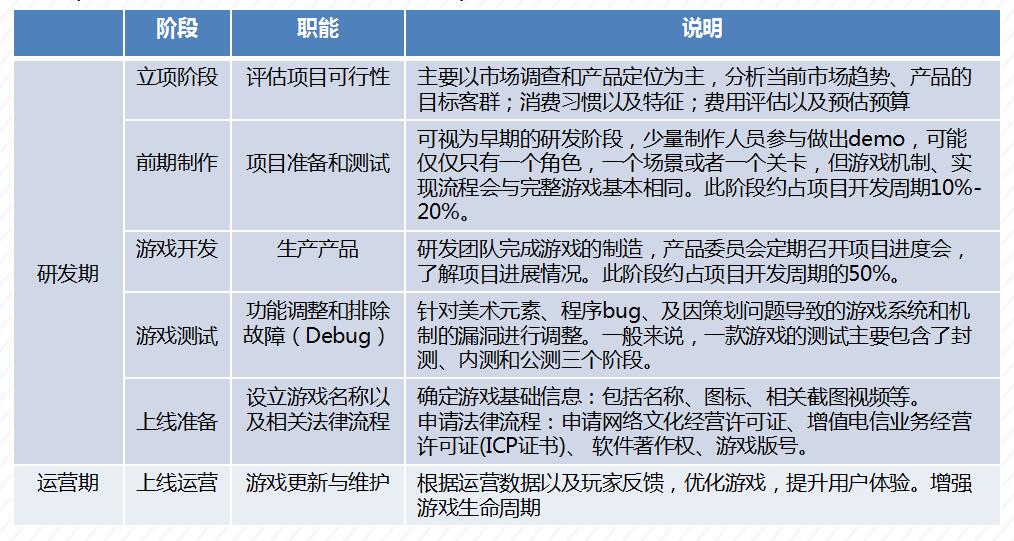

传统游戏产业链之研发商

游戏研发商通常是从IP方获得授权,将相关的文学、影视、动漫等素材进行创作,制作成游戏产品内容。

研发商通常提供游戏产品的开发,更新以及维护等服务。主要包括创意策划,美术动画以及软件编程等三个核心部分。游戏研发商是决定网络游戏品质的关键环节。

一般能拿到流水的10%-20%(如果研发拥有IP,那 么比例会更高)。

游戏研发环节的核心能力主要包括三个方面:

一、是对用户偏好的把握程度,体现在背景设定、故事情节、人物线索方面的安排与布置等方面;

二、是研发团队的技术能力,包括策划、编程、美术、音乐音效技术等

三、是周密的组织能力。

传统游戏产业链之发行商

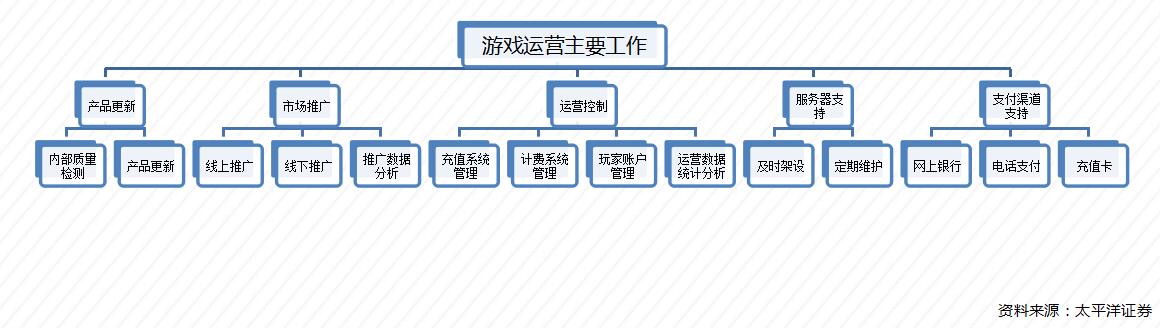

发行商主要承担研发以外的推广、运营和服务等职能,致力于帮助产品获取流量,并和研发商配合来最大程度地变现流量。

提供代理游戏的采购、运营及游戏收费模式的制定。主要利润来自产品上线后的流水分成。一般分到流水的10%-20%

运营模式主要以自主运营和联合运营为主;自主运营下,游戏的研发和更新、市场推广、运营控制、服务器支持和支付渠道支持等工作皆由公司自己完成。联合运营下,研发商有条件地与平台运营商合作,授权运营商在其平台上运营本公司自主研发或有权运营的网络游戏产品

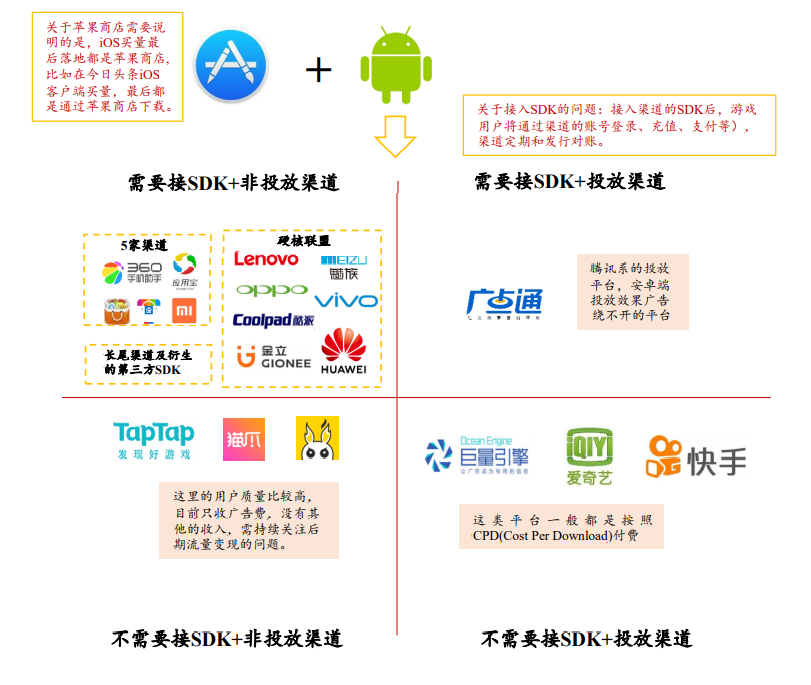

传统游戏产业链之渠道商

渠道商主要提供游戏下载和更新平台。玩家可在该平台购买、下载游戏以及进行相关讨论等。渠道商一般拥有大量流量。

目前头部渠道主要以商店形式为主,通过商店中的推广资源提供流量;配套数据统计、社群、客服、公告资讯等服务和工具。

分成比例:App Store和Google Play分流水的30%;国内安卓渠道多数为5:5分,还有阶梯分成、框架协议等方式。

03

竞争格局

厂商受历史政策与市场影响,立足PC和移动端

主机游戏在中国因受政策影响停滞多年,而网游在这一阶段迅速发展,即使之后游戏机销售禁令取消后,中国用户的消费习惯也较难在短期内改变,因此目前只有头部个别厂商业务多元发展,多数公司的研发和发行仍迎合市场仅着眼于PC和手机平台。

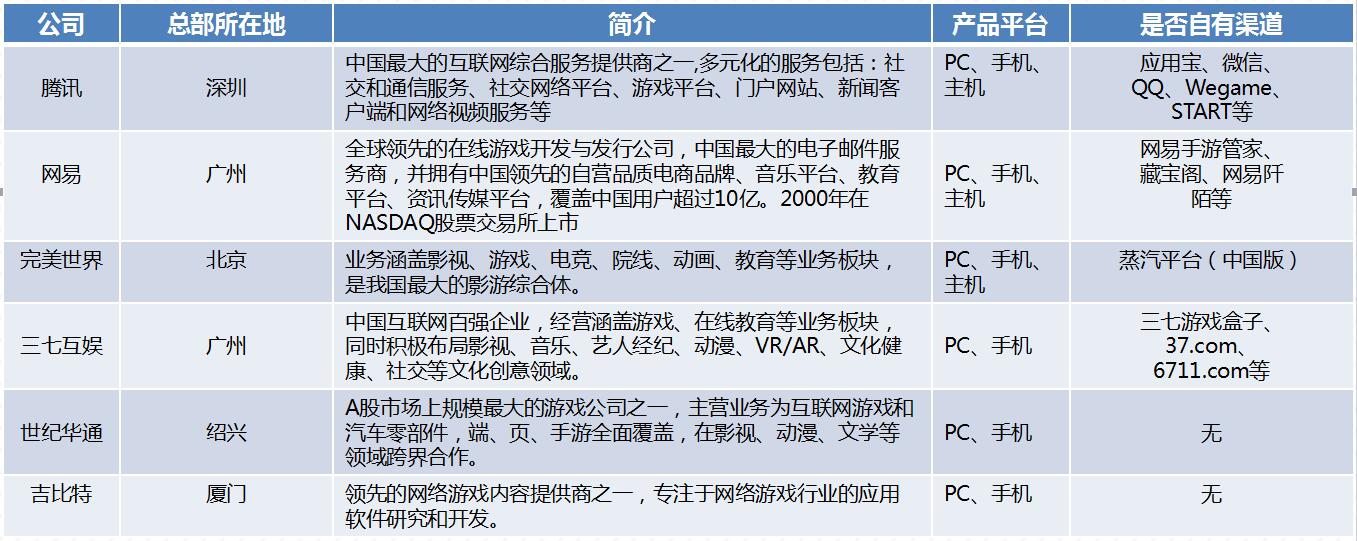

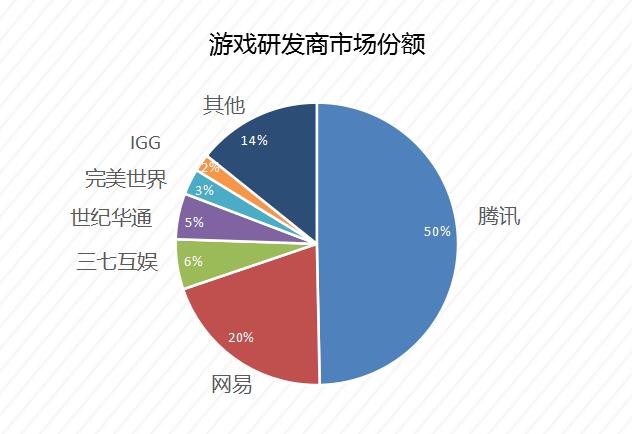

腾讯占据游戏研发市场约一半的份额

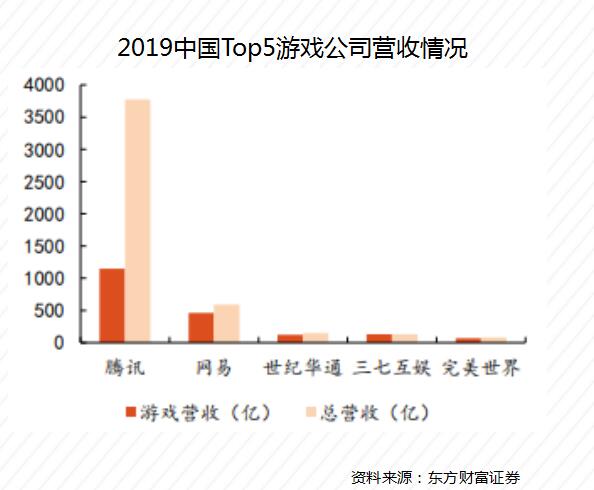

2019 年腾讯游戏业务营收远高于其他同行业公司,市场份额占比达49.68%,并且呈现出持续上升的态势

2016-2019 年,腾讯与网易的市场占有率均保持稳定上升,2019 年,两家公司合计占据 70%的游戏市场

2019 年二线游戏公司市场占有率中三七互娱占比 5.73%,世纪华通占比 5.26%,完美世界占比 2.97%,IGG 占比 2%,市场份额基本保持稳定,略有提升

网易游戏

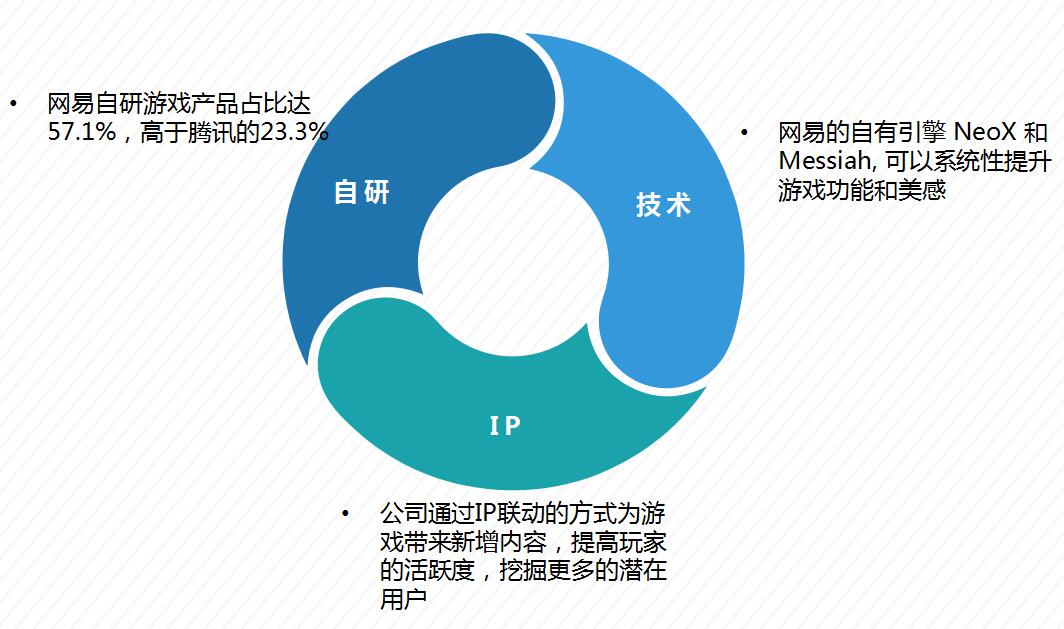

网易的游戏产品和服务主要包括内部开发的手机和PC游戏,以及从全球知名开发商授权的游戏。

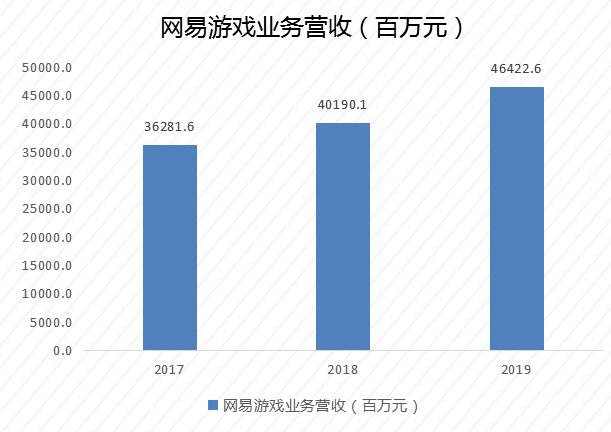

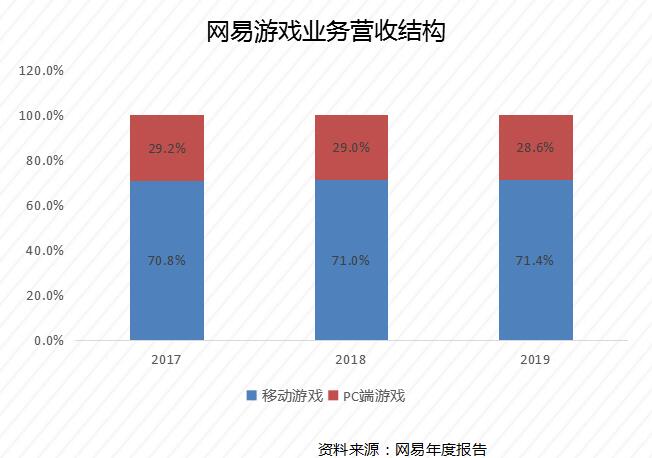

网易2017-2019年,游戏业务增长迅速,CAGR达到13%。游戏业务收入中,移动游戏业务收入占主体,移动游戏业务收入在2019年占比达到71%。

根据公司年度报告显示,手机游戏业务利润率低于PC端游戏业务,主要由于以下几个原因:1)手机游戏的下载需要通过渠道商的分销,因此手机游戏营收需与渠道商进行分账;2)网易手机游戏类型覆盖较为广泛,其中一些游戏的盈利能力低于PC端游戏;3)公司目前正在加强海外手游的发行,因此相关的营销及分销成本有所增加,从而进一步影响手机游戏业务的利润。

网易游戏竞争优势