01

SPAC简介

SPAC中文全称为“特殊目的并购公司”。该公司的成立没有任何商业目的或承诺,只是为某些未来未定义的对象募集资金。

SPAC的目的:由最初的发起人组成,目的是通过 IPO 筹集资金,然后将其用于购买标的公司。SPAC设立之初并不需要拥有实体业务,SPAC需在后续阶段并购一家拥有实体业务的标的公司。SPAC并购的标的目标企业估值不得低于SPAC公司净值的 80%。

SPAC的管理团队:通常由三名或以上拥有PE(或并购领域)经验的金融从业人士以及特定行业的专家发起设立

资金: 在SPAC的IPO中筹集的资金必须存放在计息信托账户中,直到确定合适的目标企业为止。然后,该资金只能用于为目标企业的收购提供资金。

时间期限:SPAC 本身需在有限的时间内确定目标并完成收购,通常为 IPO 后18到24个月之间。如果SPAC 无法在适用的截止日期之前完成收购,则IPO中筹集的资金将有资金附带利息返还给投资者。

SPAC的费用:根据美国证券交易委员会要求, 发起资金至少为500万美元。一般来说,承销商先获得募集资金的2%,然后其余的3.5%被锁定在信托账户中,待找到收购标的并完成收购后,承销商才能获得这个3.5%的佣金,但如果没有完成收购,便没有这3.5%的佣金。

02

SPAC的发展历程

SPAC作为一种为公司上市服务的金融工具,目前已在多个国家和地区实行并受到认可。其中包括美国、加拿大、马来西亚、英国、荷兰、新西兰、韩国等。

03

SPAC流程

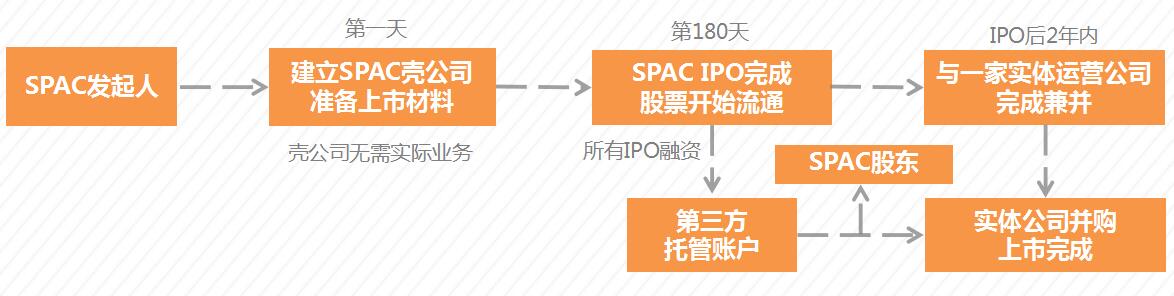

SPAC 是一个由共同基金、对冲基金等募集资金而组建上市的“空壳公司”,发起人将这个“空壳公司”在纳斯达克或纽交所上市,并以投资单元(Unit)形式发行普通股与认股期权组合给市场投资者从而募集资金,一个投资单元通常包含 1 股普通股与1-2股认股期权。

这家公司将投资并购欲上市的目标企业。目标公司将通过和已经上市SPAC并购迅速实现上市融资的目的。

IPO所募集的资金将100%存放于托管账户并进行固定收益证券的投资,例如国债。如果24个月内没有完成并购,那么这个SPAC就将面临清盘,将所有托管账户内的资金附带利息100%归还给投资者。

04

SPAC的优势

SPAC在流程上是先上市,然后再收购目标公司,收购标的公司的交易仅需双方同意,不存在其他原因导致发行失败,因此上市成功率高。

SPAC在成本方面较低,一般来说,若各项准备工作安排得当,六个月内可以完成SPAC和De-SPAC的交易过程。

可以向公众和机构投资人募资,SPAC还可以通过向成熟的对冲基金获得配套融资(PIPE)的方式募资。因此SPAC融资方式多样且金额确定。

一些以传统方式无法上市的公司,如未盈利公司等,在SPAC方式下能够获得上市。根据美国证券法规则,在传统的IPO中只可披露过往的财务报表,但SPAC可以通过对希望合并的公司进行业务展望,从而将快速增长但仍未盈利公司推销给公众和机构投资人。

SPAC风险相对较低,若公众投资人对SPAC并购的标的不满意,可以行使赎回权,收回本金及利息。如果并购标的优质,那么并购后的股价有可能快速上升,将给投资者带来超额收益。

05

SPAC的风险

交易后上市公司信息披露不充分:绕开了传统IPO过程中必要的信息披露和资本市场的多重审视,画大饼、讲故事套现变得更加容易了;

对发行人而言,SPAC的交易模式决定被并购公司的最终成交价由双方谈判确定,被并购公司价格可能会比IPO价格低;

初创投资者和外部投资人的股权会被稀释,由于SPAC的发起人拥有标的公司较多的股份,稀释掉初创投资者和外部投资人的股权;

一旦收购完成,SPAC解体,上市公司便和其他上市公司无异,有着一样的风险,发行价也很有可能低于10美元;

从整体层面看,若考虑一个完整的投资期限,SPAC的平均投资回报并不一定高于传统类型的上市公司。另外,投资SPAC的回报表现也存在较大的分化。

06

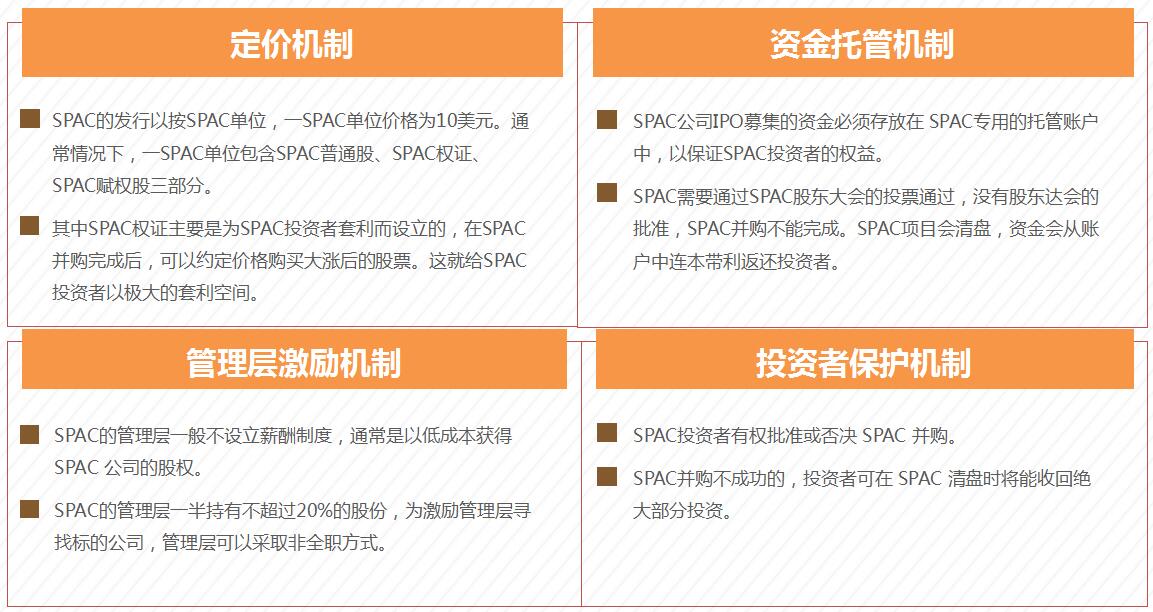

SPAC的特有机制(以美国为例)

07

SPAC发起人与投资人

为吸引最初的SPAC投资人,发起人需要承担SPAC这个空壳公司的IPO承销费以及后续管理费。De-SPAC时,由投资人回赎引起的资金缺口,发起人又往往要用自己的钱来弥补相当一部分。

经纽约大学相关研究显示,在SPAC完成并购后12个月,发起人回报率的中位数为32%。由于发起人在de-SPAC后,通常有一年的锁定期,所以12个月后的回报才是可能兑现的。如果考虑到SPAC可以有长达两年的寻找并购目标的时间,那么,发起人的年化收益率可能只是20%的样子。

SPAC投资人在并购方案宣布后,可以根据SPAC的股价决定是否行使回赎权。如果股价低于回赎价格——10美元加少许利息,就选择回赎;反过来,如果股价高于回赎价,就在二级市场把股票卖掉。总之,在出手普通股之后,投资人可以留下认购权,要是将来完成并购后的企业股价超过行权价——统一为11.50美元,就行使认购权,否则放弃行权。

这样一来,SPAC投资的实质变成了一个附有保底条件的可转债投资。10块出资等于是借给SPAC的债,到回赎时至少可以要回本金再加一点短期国债利息。而留着的认购权则仍可以让投资人分享到de-SPAC后的企业增值收益。

扫描下方二维码,获取完整报告